VIGL 주식이 하루 만에 급등한 이유를 완전 분석! 사노피의 6억 달러 인수 발표부터 알츠하이머 치료제 개발까지, 비질 뉴로사이언스의 모든 것을 알려드립니다. 특히 VG-3927의 임상시험 결과는 투자자들을 놀라게 했습니다!

이 글에서 알아볼 내용

- VIGL 주식 급등의 핵심 원인과 사노피 인수 상세 내용

- 비질 뉴로사이언스가 개발하는 혁신적인 알츠하이머 치료제

- 현재 주가 상황과 전문가들의 목표가 분석

- 투자자들이 알아야 할 리스크와 기회요인

사노피의 6억 달러 인수 발표로 주가 폭등

2025년 5월 21일 오후, VIGL 주식에 폭탄급 뉴스가 터졌습니다. 프랑스의 글로벌 제약회사 사노피(Sanofi)가 비질 뉴로사이언스(Vigil Neuroscience)를 총 6억 달러 규모로 인수한다고 발표한 것입니다.

인수 조건의 핵심 내용:

- 주당 8달러 현금 지급 (즉시 지급)

- 주당 2달러 조건부 가치권(CVR) 추가 지급 가능

- 총 최대 주당 10달러까지 받을 수 있는 구조

- 2025년 3분기 거래 완료 예정

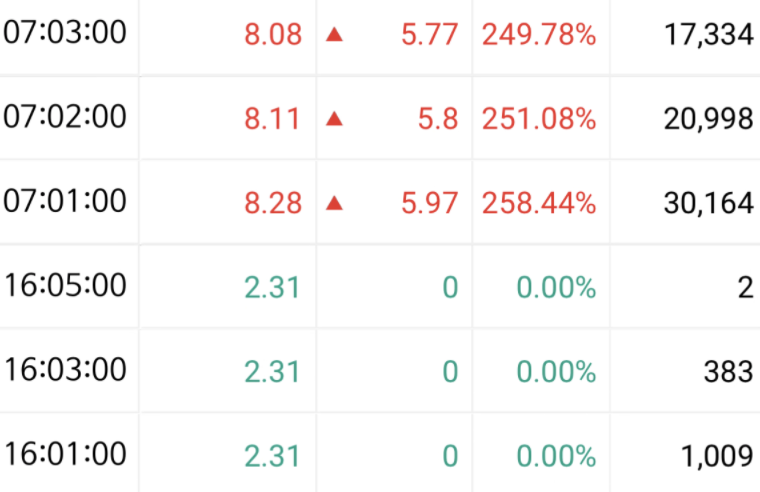

이 발표 이전 VIGL의 주가는 2-3달러 수준에서 거래되고 있었는데, 인수가격인 8달러는 기존 주가 대비 약 300% 프리미엄을 제공하는 것입니다.

💡 이것만 기억하세요: CVR(조건부 가치권)은 VG-3927이라는 알츠하이머 치료제가 첫 상업적 판매를 달성할 때 지급되는 추가 보상입니다. 이는 사노피가 이 치료제의 상업적 성공을 확신한다는 의미입니다.

1. 비질 뉴로사이언스는 어떤 회사인가?

비질 뉴로사이언스는 2020년 설립된 임상단계 바이오테크 회사로, 뇌의 '파수꾼' 역할을 하는 미크로글리아 세포를 복원하여 신경퇴행성 질환을 치료하는 데 특화되어 있습니다.

회사 개요

- 설립: 2020년 6월 22일

- 본사: 매사추세츠주 워터타운

- 직원 수: 약 69명 (2025년 5월 기준)

- 상장: 나스닥 거래소 (티커: VIGL)

- 시가총액: 약 1억 달러 (인수 발표 전 기준)

핵심 기술: 미크로글리아 복원 치료법

미크로글리아는 뇌의 면역세포로, 뇌에서 발생하는 독성 물질을 제거하고 뇌 건강을 유지하는 중요한 역할을 합니다. 알츠하이머병과 같은 신경퇴행성 질환에서는 이 미크로글리아의 기능이 저하되어 뇌에 독성 단백질이 축적됩니다.

비질 뉴로사이언스는 TREM2(Triggering Receptor Expressed on Myeloid cells 2)라는 수용체를 활성화하여 미크로글리아의 기능을 복원하는 혁신적인 치료법을 개발하고 있습니다.

💡 이것만 기억하세요: 기존의 알츠하이머 치료제들이 증상 완화에 집중했다면, 비질의 치료법은 뇌의 근본적인 방어 메커니즘을 복원하여 질병의 진행을 늦추거나 멈추는 것을 목표로 합니다.

2. 핵심 파이프라인: VG-3927과 일루자네바트

비질 뉴로사이언스의 성공 스토리는 두 가지 주요 치료제 후보에서 나옵니다.

VG-3927: 경구용 소분자 TREM2 작용제

VG-3927은 알츠하이머병 치료를 위한 경구용 치료제로, 2025년 1분기 1상 임상시험에서 매우 긍정적인 결과를 보였습니다.

주요 임상 결과:

- 안전성: 건강한 지원자와 알츠하이머 환자 모두에서 우수한 안전성 프로필 확인

- 효능: 뇌척수액 내 sTREM2 수치를 최대 50% 감소시켜 치료 효과 입증

- 편의성: 하루 1회 복용 가능한 경구제

- 다음 단계: 2025년 3분기 2상 임상시험 시작 예정

일루자네바트(VGL101): 단일클론항체

일루자네바트는 ALSP(성인형 백질뇌병증)이라는 희귀 뇌질환 치료제로 개발되고 있습니다.

현재 진행 상황:

- IGNITE 2상 임상시험: 20명의 환자 등록 완료

- FDA 가속승인 가능성: FDA가 가속승인 경로에 대해 긍정적 반응 표시

- 2025년 2분기 최종 결과 발표 예정

하지만 흥미롭게도 이 일루자네바트는 사노피 인수에 포함되지 않고 원래 개발사인 암젠(Amgen)으로 돌아갑니다. 사노피는 오직 VG-3927에만 관심을 보인 것입니다.

3. 현재 주가 상황과 투자 전망

인수 발표 전후 주가 변화

인수 발표 이전 VIGL 주가는 다음과 같은 상황이었습니다:

- 거래 정지 직전 가격: 약 2.31달러 (2025년 5월 21일)

- 52주 최고가: 6.06달러

- 52주 최저가: 1.49달러

- 연간 수익률: -3.03% (부진한 성과)

애널리스트들의 평가

인수 발표 이전까지 월스트리트 애널리스트들은 VIGL에 대해 매우 낙관적이었습니다:

목표 주가 현황:

- 평균 목표가: 16.33달러

- 최고 목표가: 22달러 (H.C. Wainwright)

- 최저 목표가: 11달러

- 전체 평가: 5명 중 대부분이 "강력매수" 등급

주요 애널리스트 의견:

- William Blair: 매수 유지, 임상 진전 긍정 평가

- H.C. Wainwright: 목표가 17달러에서 14달러로 하향 조정 (3월)

- Wedbush: 목표가 24달러에서 13달러로 대폭 하향 조정

💡 이것만 기억하세요: 인수가격 8달러는 대부분의 애널리스트 목표가보다 낮지만, 기존 주가 대비 300% 프리미엄이라는 점에서 현실적으로 매우 매력적인 조건입니다.

주요 투자 리스크 요인

VIGL 투자 시 고려해야 할 위험 요소들:

- 임상시험 실패 위험: VG-3927의 2상 임상시험 결과가 기대에 못 미칠 가능성

- 규제 승인 지연: FDA 승인 과정에서 예상치 못한 지연 발생

- 경쟁 심화: 다른 제약회사들의 유사한 치료제 개발 가속화

- 시장 크기 제한: 알츠하이머 치료제 시장의 침투율 한계

4. 사노피는 왜 비질을 인수했나?

사노피의 전략적 목표

사노피가 6억 달러라는 큰 금액을 투자한 이유는 명확합니다:

1) 알츠하이머 시장의 거대한 잠재력

- 전 세계 알츠하이머 환자: 약 5,500만 명 (2023년 기준)

- 연간 치료비 시장: 약 1조 달러 규모

- 2050년까지 환자 수: 1억 3,900만 명으로 증가 예상

2) 기존 치료제의 한계

- 현재 FDA 승인 알츠하이머 치료제들의 효과 제한적

- 부작용과 높은 비용으로 인한 접근성 문제

- 근본적 치료보다는 증상 완화에 집중

3) VG-3927의 차별화된 장점

- 경구제: 기존 주사제 대비 편의성 대폭 향상

- 새로운 작용 메커니즘: TREM2 경로를 통한 혁신적 접근

- 입증된 효능: 1상에서 뇌척수액 바이오마커 50% 개선 확인

이전 투자 관계

실제로 사노피와 비질의 인연은 이미 시작되어 있었습니다:

- 2024년 6월: 사노피가 4천만 달러 전략적 투자

- 독점 협상권: VG-3927에 대한 우선 라이선스 협상권 확보

- 주당 7.44달러: 당시 투자 가격

이는 사노피가 이미 1년 전부터 VG-3927의 잠재력을 높이 평가하고 있었음을 보여줍니다.

5. 투자자들이 알아야 할 핵심 포인트

인수 완료까지의 일정:

- 주주 승인: 2025년 여름 예정

- 규제 승인: 미국 및 기타 국가 규제당국 승인 필요

- 거래 완료: 2025년 3분기 목표

현재 주주들의 선택권:

- 현금화: 인수 완료 시 주당 8달러 현금 수령

- CVR 보유: 추가로 주당 2달러까지 받을 가능성

- 위험 요소: 인수 거래가 무산될 경우 주가 급락 위험

장기 투자 관점

사노피 인수 완료 후 VG-3927의 개발 전망:

예상 개발 일정:

- 2025년 3분기: 2상 임상시험 시작

- 2027년경: 2상 결과 발표

- 2028-2029년: 3상 임상시험

- 2030년경: FDA 승인 신청 가능

상업화 가능성:

- Peak Sales 전망: 연간 50억-100억 달러 (성공 시)

- 시장 점유율: 알츠하이머 치료제 시장의 20-30% 목표

- 특허 보호: 2040년대까지 특허 보호 예상

💡 이것만 기억하세요: CVR의 가치는 VG-3927이 상업적으로 성공할 때만 실현됩니다. 하지만 사노피의 글로벌 마케팅 역량을 고려하면 성공 확률이 높아진 것으로 평가됩니다.

결론: 알츠하이머 치료의 새로운 희망

VIGL의 사노피 인수는 단순한 M&A를 넘어서는 의미를 갖습니다. 이는 알츠하이머 치료 분야에서 혁신적인 접근법이 글로벌 제약회사의 인정을 받았다는 중요한 신호입니다.

투자자 관점에서 핵심 포인트:

- 주당 8달러 인수가격은 기존 주가 대비 매우 매력적

- CVR을 통한 추가 수익 가능성 존재

- 글로벌 제약회사의 검증된 파이프라인으로 개발 리스크 감소

사회적 관점에서의 의미:

- 5,500만 알츠하이머 환자들에게 새로운 치료 옵션 제공 가능

- 경구제라는 접근성 높은 치료법 개발

- 미크로글리아 복원이라는 근본적 치료 접근법의 상업화

앞으로 주목해야 할 일정:

- 2025년 2분기: 일루자네바트 최종 임상 결과

- 2025년 3분기: VG-3927 2상 임상시험 시작 및 인수 완료

- 2027년: VG-3927 2상 결과 발표 (CVR 실현 가능성 결정)

VIGL의 사노피 인수는 바이오테크 업계에서 혁신적인 과학이 어떻게 상업적 가치로 전환되는지를 보여주는 완벽한 사례입니다. 비록 개별 주식으로서의 VIGL 투자 기회는 곧 마감되지만, 이 거래는 알츠하이머 치료 분야의 미래를 밝게 비추는 희망적인 신호입니다.

'이슈' 카테고리의 다른 글

| 2025년 금리 빙하기 본격화, 예금,적금자는 어디에 돈을 맡겨야 할까? (0) | 2025.03.26 |

|---|---|

| 2025년 최신 방송 정보: '지지고 볶는 여행' 재방송 편성표 완벽 가이드 - 놓치면 후회할 '지볶행' 시청 팁! (0) | 2025.03.24 |

| 2025년 핫이슈: '크보빵' 출시 3일 만에 100만 봉 완판! 팬심 자극한 '띠부씰' 마케팅의 성공 (0) | 2025.03.24 |

| 2025년 인도네시아 축구의 난관, 클라위베르트 감독 데뷔전서 호주에 1-5 참패... '신태용 복귀' 요구 빗발쳐 (0) | 2025.03.22 |

| 2025년 산청 대형산불 비극, 진화율 30 ~ 70%대 건조한 날씨와 강풍에 확산 지속 (0) | 2025.03.22 |